新租赁准则下 承租人的账务处理

免费在线答疑财税问题

做您身边更贴心的财务顾问

新租赁准则已经实行很久了,但是很多企业都还并没有执行,再过两三个月就要年审了,这块估计会有大量的调整。所以今天简单说一下具体的账务处理,新准则的内容网上已经都很多了,就不再赘述了,就简单说一下承租人角度的账务处理吧。还不了解具体新租赁准则内容的小伙伴,建议先看内容理解逻辑。

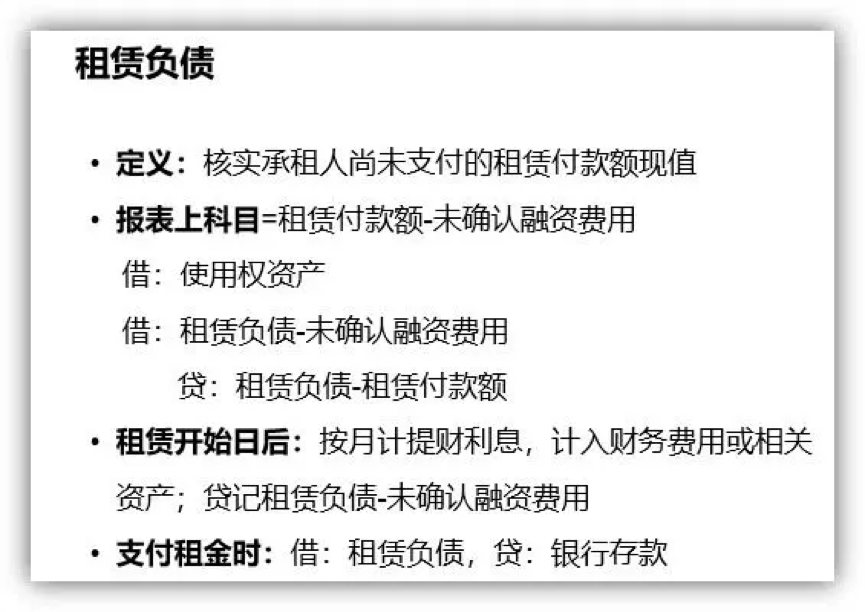

两个比较重要的科目:

直接上案例:

A公司与B公司订立租赁办公楼的合同,合同期限3年(2021.01-2023.12),月租金12000元,年折现率4.75%,无预付租金、初始直接费用、租赁激励。

租赁负债=尚未支付租金的现值=401891.82元

租赁付款额=12000*12*3=432000元

使用权资产账面价值=401891.82元

每月折旧额=401891.82/36=11163.66元

未确认融资费用=432000-401891.82=30108.18元

2021.01利息费用

=(432000-30108.18)*4.75%/12=1590.82元(与实际利率摊销法类似)

2021.01月末租赁负债余额

=432000-30108.18+1590.82-12000=391482.64元

2021.02利息费用=391482.64*4.75%/12=1549.62元

相关分录为:

借:使用权资产 401891.82

租赁负债——未确认融资费用30108.18

贷:租赁负债——租赁付款额 432000

2021.01

借:xx费用 11163.66

贷:使用权资产累计折旧 11163.66

借:财务费用 1590.82

贷:租赁负债——未确认融资费用 1590.82

借:租赁负债——租赁付款额 12000

贷:银行存款 12000

后续月份相关分录类似

温馨提示:

1、租期最后1期的“未确认融资费用”是倒挤出来的,就是看一下这个科目的余额有多少,全部转到财务费用。

2、租赁合同一年一签可能不全部属于短期租赁,也并不能全部豁免简化处理。

2021年6月9日,财政部企业会计准则委员会以会计准则实施问答的方式给予回应,要求企业不能简单认为“承租人与出租人签订租赁期为1年的租赁合同”的租赁期为1年,而应当基于所有相关事实和情况判断可强制执行合同的期间以及是否存在实质续租、终止等选择权以合理确定租赁期。如果历史上承租人与出租人之间存在逐年续签的惯例,或者承租人与出租人互为关联方,尤其应当谨慎确定租赁期。

企业在考虑所有相关事实和情况后确定租赁期为1年的,其他会计估计应与此一致。例如,与该租赁相关的租赁资产改良支出、初始直接费用等应当在1年内以直线法或其他系统合理的方法进行摊销。

财税佬炮儿重大利好!

如果您需要审计评估、财务顾问、税收筹划、尽职调查、财税培训,等相关财税服务。在微信公众号留言订单,可享受前所未有的超级优惠!

联系方式:微信公众号后台直接留言咨询!

咨询热线:010-53608018

- 上一篇:隐性关联交易的案例分析

- 下一篇:北京这55家会计师事务所未取得职业许可 限期整改

相关推荐

- 合并报表调整和抵消分录总结2021-06-27

- 你很难从井里拉上一个不愿上来的人2020-02-26

- 利用捐赠税筹的命门2020-02-03

- 越是这个时候越要冷静2020-02-03

- 2020年几个不成熟的小建议2019-12-31

- 羊毛出在猪身上让狗买单?2019-11-26

时间

2021-11-08 13:54

栏目

财税干货

作者

财税佬炮儿

分享