业务招待费税前扣除问题要注意!会计处理您要这样做~

免费在线答疑财税问题

做您身边更贴心的财务顾问

在日常生产经营中,企业为了联系业务或促销等目的通常会发生业务招待费用支出,那么,业务招待费支出在企业所得税税前扣除有何要求?企业在筹建期间,发生的与筹办活动有关的业务招待费支出如何扣除?与业务招待费支出相关的企业所得税报表该如何填报?接下来,就让小编从典型问题、案例解析、报表填报三个方面为您讲讲吧

问题一、业务招待费支出在企业所得税税前扣除有何要求?

根据《中华人民共和国企业所得税法实施条例》第四十三条规定:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

问题二、在计算业务招待费扣除限额时,销售(营业)收入额是否包含视同销售收入?

根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)第一条规定:

企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《实施条例》第二十五条规定的视同销售(营业)收入额。

根据《中华人民共和国企业所得税法实施条例》第二十五条规定:

企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

问题三、企业在筹建期间,发生的与筹办活动有关的业务招待费支出如何扣除?

根据 《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条规定:

企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定(国税函〔2009〕98号第九条)在税前扣除。

问题四、从事股权投资业务的企业,从被投资企业所分配的股息、红利所得能否作为业务招待费的计算基数?

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第八条规定:

对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

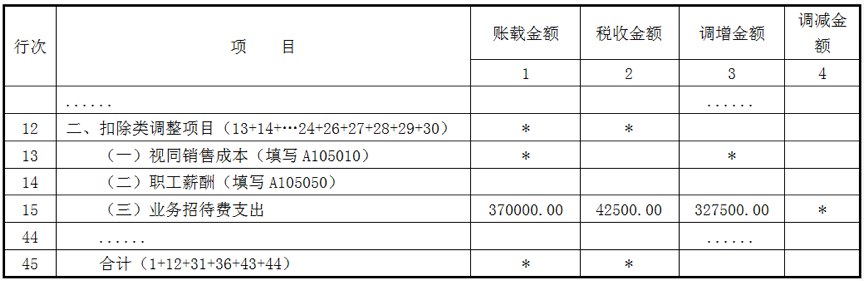

甲公司是一家从事电子产品生产与销售企业,2018年该公司销售收入为800万元,此外发生的视同销售收入50万元。当年发生的业务招待费支出共计37万元,其中不合规发票列支的金额为7万元,上述不合规发票该公司无法重新换开。那么,在2018年度企业所得税汇算清缴时,该公司可以在税前列支扣除的业务招待费多少元?

以不合规发票列支的7万元业务招待费因无法重新换开,因此不能在企业所得税税前扣除。因此,按照业务招待费支出发生额的60%计算的扣除限额:

(37-7)*60%=18万元

在计算业务招待费扣除限额时,销售(营业)收入额应包含视同销售收入50万元,因此,按照当年销售(营业)收入的5‰计算的扣除限额:

(800+50)*5‰=4.25万元

因为4.25万元小于18万元,所以,可在税前扣除的业务招待费金额为4.25万元。应纳税调增的金额为37-4.25=32.75万元。

结合上述案例,该公司在企业所得税年度纳税申报表《A105000纳税调整项目明细表》第15行“业务招待费支出”相关栏次应填报如下:

《A105000纳税调整项目明细表》

重大利好!

如果您需要审计验资、财务顾问、税收筹划、尽职调查、工商注册,等相关财税服务。在微信公众号留言订单,可享受前所未有的超级优惠!

联系方式:微信公众号后台直接留言咨询!

咨询热线:010-53608018

- 上一篇:一级市场,退出有多难?

- 下一篇:往来账不是“安全港”

相关推荐

- 合并报表调整和抵消分录总结2021-06-27

- 你很难从井里拉上一个不愿上来的人2020-02-26

- 利用捐赠税筹的命门2020-02-03

- 越是这个时候越要冷静2020-02-03

- 2020年几个不成熟的小建议2019-12-31

- 羊毛出在猪身上让狗买单?2019-11-26

时间

2019-04-25 20:36

栏目

财税干货

作者

财税佬炮儿

分享